Nos últimos meses, uma notícia chamou a atenção de quem acompanha o mercado financeiro e o setor agrícola: a dívida recorde do agronegócio atingiu diretamente o Banco do Brasil, o maior financiador do setor no país.

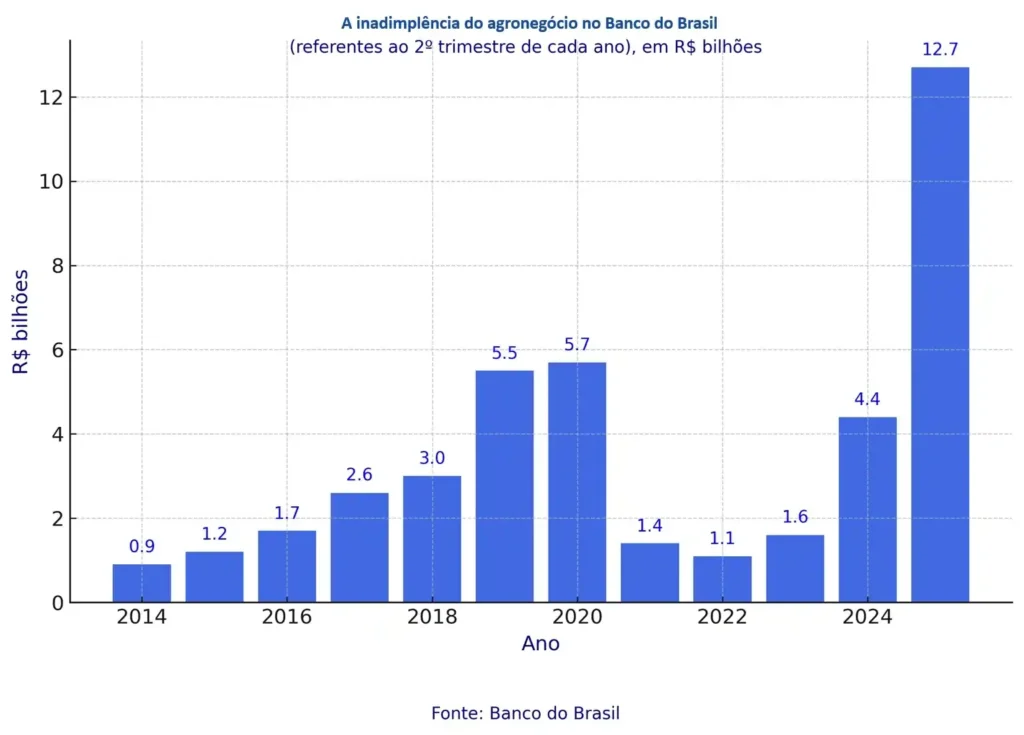

Segundo dados oficiais, o banco registrou R$ 12,73 bilhões em atrasos acima de 90 dias, o maior nível de inadimplência já visto na história da instituição quando se fala em crédito rural conforme noticiado no site UOL. Essa situação levou a uma queda de 60% no lucro do banco no segundo trimestre de 2025, mostrando a gravidade da crise.

Onde a dívida do agronegócio com o BB está concentrada?

Mais da metade das dívidas (52%) vem de produtores das regiões Sul e Centro-Oeste, que são justamente áreas estratégicas para a produção de grãos e carnes no Brasil.

Os principais fatores apontados para essa crise são:

- Pandemia, que reduziu demanda em vários mercados.

- Juros altos, que aumentaram o custo do crédito rural.

- Falta de linhas de financiamento acessíveis.

Mas esses são apenas os pontos “visíveis”. O problema vai além.

Recuperação judicial, uma solução para a crise da dívida rural?

A recuperação judicial deveria ser uma saída extrema para evitar a falência de empresas, permitindo suspender cobranças por até 180 dias e reorganizar as contas. Porém, no campo, o instrumento passou a ser usado de forma distorcida.

E mais: muitos escritórios de advocacia oferecem “pacotes” de recuperação como se fossem vantagens comerciais, prometendo:

- Descontos de até 70% das dívidas.

- Carência de 2 anos para começar a pagar.

- Prazos de até 10 anos para quitação.

Um exemplo é um escritório de Goiânia que se define como a “fortaleza jurídica do produtor rural”, incentivando a usar a recuperação como um instrumento de barganha para “blindar o patrimônio contra cobranças” (Estadão).

Especialistas alertam: essa prática pode ser considerada fraude, já que foge completamente da finalidade da lei.

Crescimento explosivo dos pedidos de recuperação no agro

Os números impressionam:

- No 1º trimestre de 2025, os pedidos de recuperação judicial no agro cresceram 45% em relação a 2024 (Serasa Experian).

- Entre 2021 e 2024, houve um salto de 559% no número de processos.

Atualmente, o Banco do Brasil monitora 808 clientes em recuperação, somando R$ 5,4 bilhões em dívidas.

Fraudes e casos emblemáticos

Um dos casos mais comentados foi o da empresa Safras, que pediu recuperação com R$ 2 bilhões em dívidas. A Justiça suspendeu o processo após descobrir irregularidades, como a inclusão de pessoas que nem eram produtores rurais. Esse episódio abriu precedente para mostrar que “não é qualquer pedido que deve ser aceito”.

A juíza Daniela Muller, presidente da Amatra 1, reforça que a recuperação deveria servir para reestruturar empresas e manter empregos, não para livrar empresários de dívidas sem real crise financeira.

Já o advogado Marcelo Winter classifica muitos pedidos como “irresponsáveis e oportunistas”, usados apenas como estratégia protelatória.

O impacto da dívida na crise no agronegócio para produtores e bancos

Essa onda de recuperações tem efeitos diretos:

- Para os produtores sérios: o crédito pode ficar mais restrito, já que bancos endurecem as condições de empréstimo.

- Para o Banco do Brasil: o lucro cai, e o risco de crédito aumenta.

- Para o mercado: pode haver insegurança jurídica, prejudicando a confiança dos investidores.

O diretor de agronegócio do Santander, Carlos Aguiar, foi direto: a situação virou uma “indústria da recuperação”, onde advogados enriquecem enquanto produtores se afundam em dívidas.

O que esperar para a dívida do agronegócio com o Banco do Brasil?

O Conselho Nacional de Justiça (CNJ) já está atento e criou, em maio de 2025, uma comissão para revisar os processos de recuperação judicial e falência de produtores. Pois a expectativa é que haja fiscalização mais rígida, evitando distorções da lei.

Além disso, é provável que:

- O Banco do Brasil e outros bancos reforcem critérios de crédito.

- O Congresso seja pressionado a rever regras da recuperação judicial no agro.

- Produtores que realmente estão em crise tenham mais dificuldade de acesso ao crédito por causa dos abusos.

Conclusão: o alerta para o futuro do agro

A crise do agronegócio, refletida na dívida recorde com o Banco do Brasil, mostra que o problema não é apenas econômico, mas também jurídico e ético.

Se a recuperação judicial continuar sendo usada como atalho para não pagar dívidas, o risco é que o setor como um todo perca credibilidade — e isso pode afetar desde grandes exportadores até pequenos produtores.

Para entender o impacto direto dessa crise no mercado financeiro e a queda das ações do banco, leia nossa análise completa sobre a derrocada da BBAS3.

FAQ – Sobre dívida agronegócio Banco do Brasil

O que é a dívida do agronegócio com o Banco do Brasil?

É a inadimplência recorde de produtores rurais que não conseguiram pagar seus empréstimos e financiamentos, somando R$ 12,73 bilhões em dívidas com mais de 90 dias de atraso.

Por que a inadimplência no setor disparou?

O aumento da inadimplência é resultado de uma combinação de fatores econômicos (juros altos, falta de crédito) e de uma prática jurídica polêmica: o uso de recuperações judiciais como estratégia para não pagar as dívidas.

O que é a recuperação judicial e como ela afeta o agronegócio?

O Conselho Nacional de Justiça (CNJ) já criou uma comissão para fiscalizar e revisar os processos de recuperação judicial no agronegócio. Além disso, o Banco do Brasil e outros bancos devem reforçar seus critérios de crédito e agir de forma mais rigorosa contra os pedidos considerados fraudulentos.

Este artigo tem caráter puramente informativo e analítico, não representando, em hipótese alguma, uma recomendação de investimento ou aconselhamento jurídico. As informações apresentadas foram coletadas de fontes públicas e devem ser usadas apenas como ponto de partida para sua própria pesquisa. Antes de tomar qualquer decisão financeira ou legal, consulte um profissional qualificado.

Fonte: Carteira Valorizada